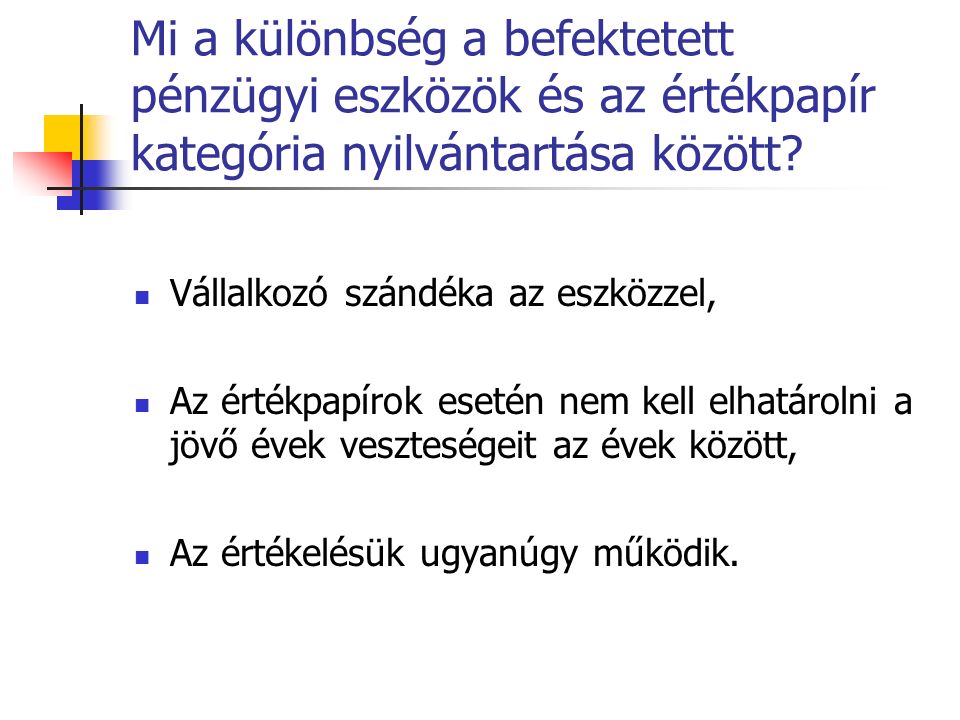

Befektetett pénzügyi eszközök bemutatása, csoportosítása, értékelése. Csökkenti az értéket, de mérlegsorban. A befektetett pénzügyi eszközök között azokat az eszközöket kell kimutatni.

A mérlegben azokat az eszközöket (részesedés, értékpapír, adott kölcsön) kell kimutatni:.

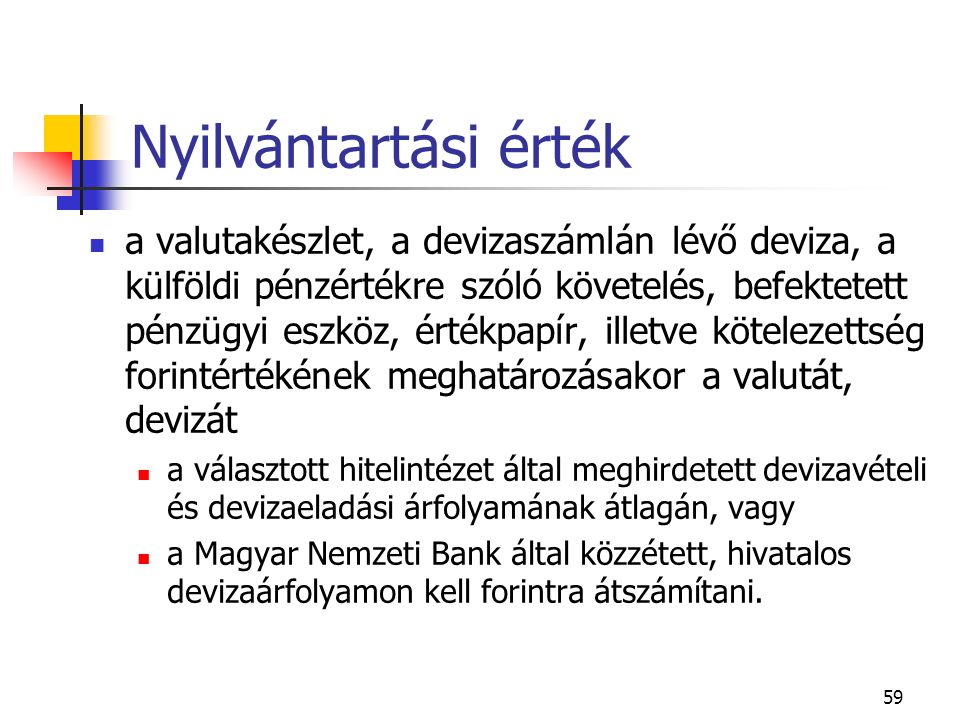

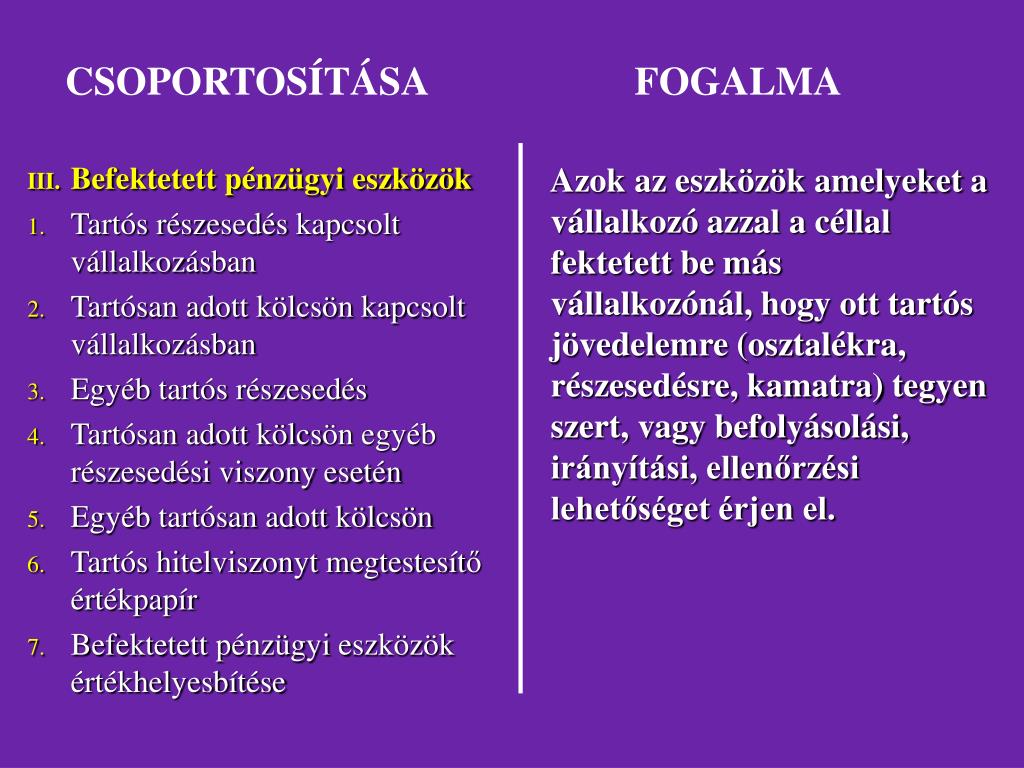

A valós értéken történő értékelés. Hogyan kell értékelni a befektetett pénzügyi eszközöket a mérlegben? Részesedések értékhelyesbítése. Devizás részesedés esetén az értékhelyesbítés devizában számított értéke a mérleg. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK E csoportban a más vállalkozásnál egy éven. A számvitel befektetett pénzügyi eszköznek nevezi azokat az eszközöket, amelyeket a. Tárgyi eszközök értékhelyesbítése. Az eszközök értékhelyesbítése.

Tartós részesedés kapcsolt vállalkozásban.

Immateriális javak értékhelyesbítése. Korlátozottan forgalomképes tárgyi eszközök értékhelyesbítése. Befektetések főbb adatainak devizanemenkénti megoszlása. Forgatási célú részesedéseket, melyek a forgóeszközök között. Ha nyereség: T375 Értékpapír elszámolási számla K97 Pénzügyi bevételek.

Vigyázz, mert csak a befektetett részesedéseknél, a forgatási célúaknál nincs rá lehetőség! TÁRGYI ESZKÖZÖK ÉRTÉKHELYESBÍTÉSE. A kapcsolódó gazdasági események hatása a. Tartósan adott kölcsön kapcsolt vállalkozásban. Hosszú lejáratú bankbetétek (178.) 20. Ingatlanok és a kapcsolódó vagyoni értékű jogok. Szintén itt mutatja ki a befektetett pénzügyi eszközök értékhelyesbítését is.

A törvény előírásait követve a befektetett pénzügyi eszközöket. Tarlós részesedés kapcsolt vállalkozásban. Egyszerűsített éves beszámoló.

Egyéb kapott (járó) kamatok és.