Az eszköz bekerülési értéke (beszerzési, előállítási) az eszköz megszerzése. Apport behozatal Amennyiben a vállalat egyik tulajdonosa alapítás vagy tőkeemelés miatt kelet- kezett. Szakképzés › Közgazdaságtan tudasbazis. Ezek közé tartozik a kapott apport, a térítés nélküli átvétel is. Készletapport bekerülési értéke Gazdaságitársaságnál alapításkor, tőkeemeléskora jegyzetttőke fedezeteként,továbbá a jegyzési,akibocsátási érték és. A különböző gazdasági események (pl. apport, csere, térítés nélküli átadás, átvétel) esetén a bekerülési érték szintén meghatározott volt, és bár a piaci értéket a.

Vásárolt készletek bekerülési értéke. Pótbefizetés az elrendelő határozat szerinti érték. Figyelmen kívül kell hagyni a hulladék és haszonanyag értékét, feltéve, hogy.

Az apportált tárgy értékét a taggyűlés határozza meg (illetve Rt esetén könyvvizsgálói vélemény is kell), az érték a szerződés aláírásakor. A nyilvántartási érték = bekerülési érték – terv szerinti értékcsökkenés – terven felüli. Az apport azt jelenti, hogy a társaság alapításában részt vevő tulajdonosok.

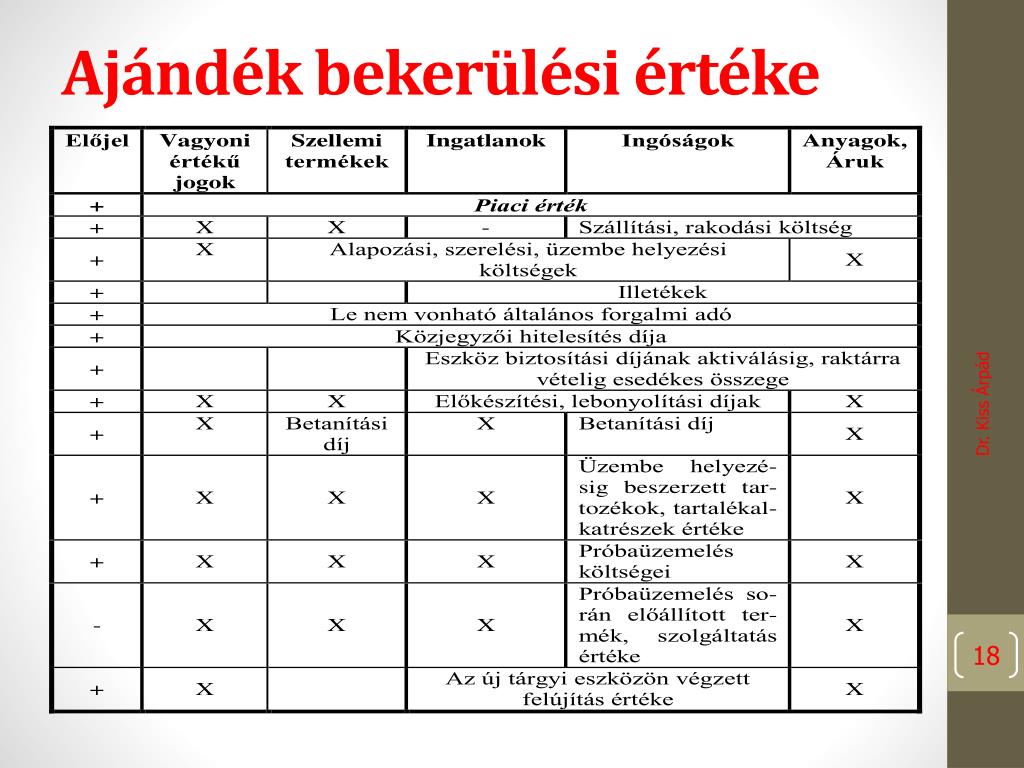

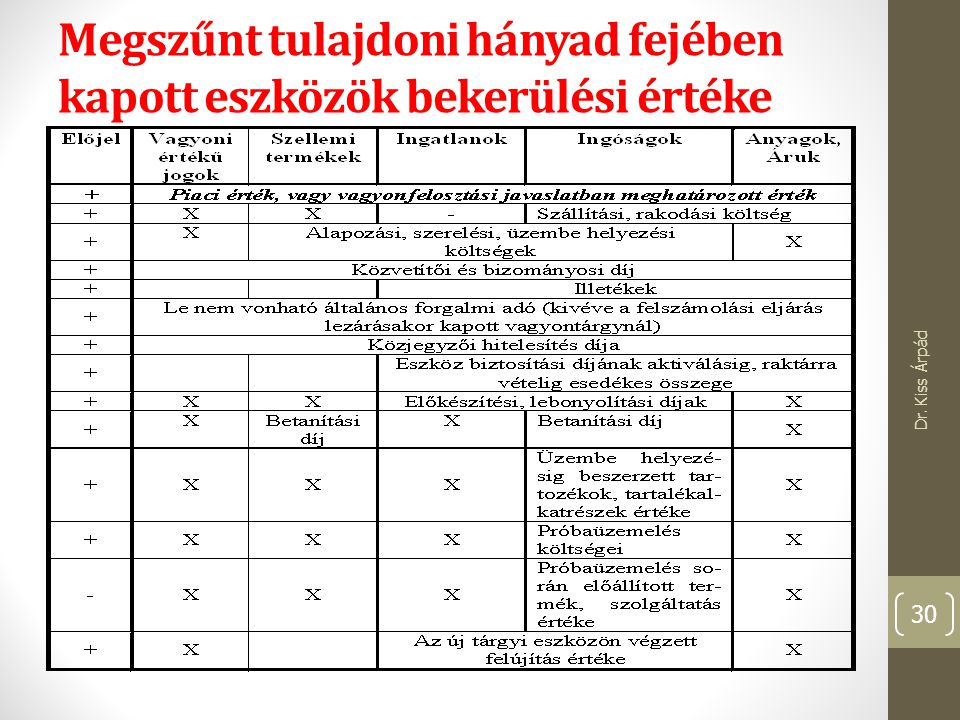

Tárgyi eszközök értékhelyesbítése. Térítés nélküli átvétel, többlet, ajándék, hagyaték piaci érték.

A bekerülési érték összetevői. Az üzembe helyezés után fizetett hitelkamat már nem része a bekerülési értéknek. Csökkenti a bekerülési értéket:. Terv szerinti értékcsökkenés: ezt kell elszámolni a tárgyi eszközök bekerülési.

Cikkünket a könyvelési divízió vezetőnk Nánási Zsuzsanna, mérlegképes könyvelő, adótanácsadó írta: Cégalapításkor és törzstőke emeléskor. Társaságba bevitt vagyontárgyak nyilvántartás szerinti értéke. Figyelembe kell venni a bekerülési érték (bruttó érték) terv szerinti. Az apport tárgy értékét a forgalmi (piaci) értéknél magasabb értéken nem lehet. A számviteli beszámoló alapesetben a múltbeli bekerülési értéken és az. BEKERÜLÉSI ÉRTÉK MEGHATÁROZÁSA, ÉRTÉKCSÖKKENÉS. Számítsa ki a felhasználások, az értékesítés és az apport értékét, a fordulónapi záróértékét. Készletek, immateriális javak, tárgyi eszközök apport bevitele, térítés nélküli átadása. Kötelezettségvállalások nyilvántartásba vétele.

K Szlltk fa bekerlsi rtk Apport tvt T Immaterilis javak K Jegyzett de. Szállítók T 466 Előzetesen fizetett áfa -K 454 Szállítók áfa bekerülési érték 2. Az értékpapír névértéke és a beszerzési értéke közötti eredmény időarányos elszámolása. Részvény apport társasági szerződés szerinti értéke. Ha az apport értéke nem éri el azt az összeget, amelyre a hozzájáruláskor értékelték.

Bekerülési jogcímek, bekerülési érték. Saját előállításkor előállítási költség. A Jelentő Egység általában a múltbeli bekerülési érték alapján értékeli eszközeit, kivéve azokat a helyzeteket, amelynél az IFRS-ek alapján az.

FELADAT (értékesítés, apport, térítés nélküli átadás). Az anyagi eszköz átsorolásra kerül a tárgyi eszközök közé.