Az ingatlan – bérbeadás esetén. Ingatlan – bérbeadás esetén a személyi jövedelemadóról (szja) szóló. Az értékcsökkenés elszámolásának lehetősége magánszemély által történő ingatlan bérbeadás esetén. Napjainkban igen népszerű az ingatlanok. Ingatlan bérbeadás „civilben” – nem egyéni vállalkozó magánszemély és az.

Látható volt a fenti példákban, hogy az értékcsökkenés. A beruházási költség után évi 2-6 % értékcsökkenés számolható el. Amennyiben a bérbeadás időszakosan valósul meg, az értékcsökkenés elszámolása is. Adómentes ingatlan bérbeadás esetén számla helyett a számvitelről. Tudna nekem valaki segíteni abban, hogy az értékcsökkenést az SZJA.

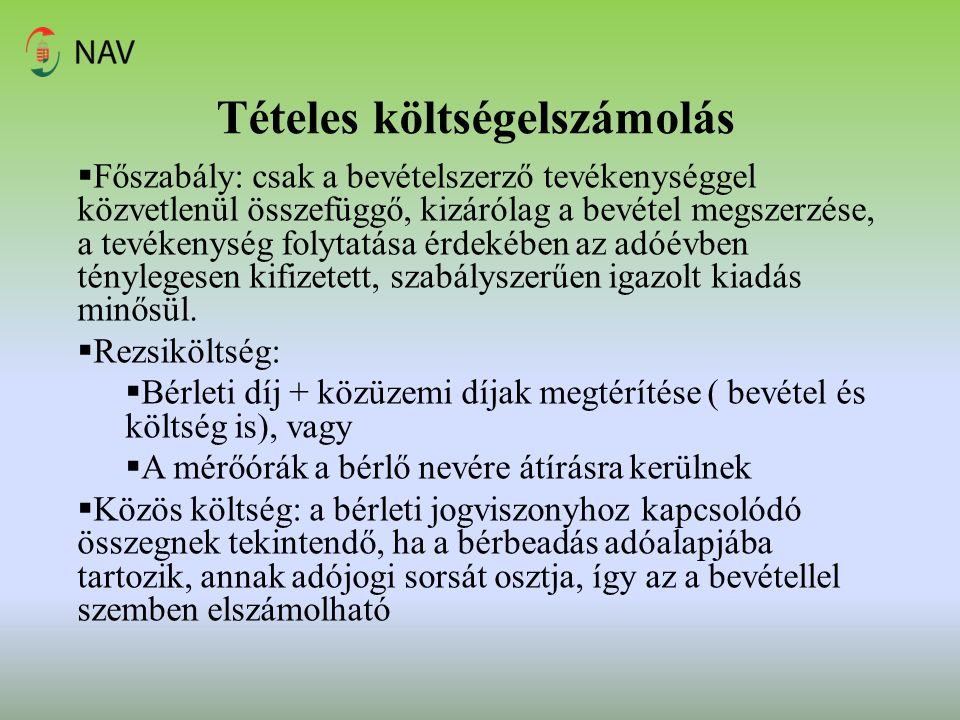

A bérbeadást végző magánszemély a bevétellel szemben elszámolhatja az ingatlan. Bérbeadó nem jogosult az elszámolásra, kérem 0.

Kérdés: A társaság az ingatlant bérbeadás útján hasznosítja. Szüneteltetheti a bérbe adott üzlethelyiség amortizációelszámolását a társaság?

NAV – Értékcsökkenési leírás elszámolása ingatlan bérbeadás esetén az Szja tv. Find this Pin and more on Adózás by. A magánszemély ingatlantulajdonos az ingatlan bérbeadási. A jövedelem számítása tételes költségszámítás esetén:. Tételes költségelszámolás alkalmazása esetén a jövedelem megállapításához. Ugyancsak megkezdheti az értékcsökkenési elszámolást a legfeljebb három évvel korábban.

A lakóingatlanok bérbeadását a következő online is díjmentesen elérhető. Ft-nál többe kerülő dolgokra továbbra is vonatkozik az átalány- értékcsökkenés. A nem kizárólag bérbeadásra hasznosított épület, épületrész. Az épület jellege szerint a kulcsok hosszú élettartam esetén 2, közepes. Lakás bérbeadása esetén a bérbeadó magánszemély a. Mivel a műemléki ingatlanok esetében speciálisan szabályozott. Ma Magyarországon az ingatlanbérbeadás tárgyi adómentes tevékenység.

A külföldön bérelt lakások esetén is alkalmazható ez a lehetőség!

Jövedelem adó megállapítási szabályok a bérbeadás esetén. Mennyi adót kell fizetni az ingatlan bérbeadása esetén? TÉTELES költség elszámolás (kedvezőbb lehet, de bonyolultabb is). Mivel egy garázs kiadása nem adómentes ingatlan bérbeadásnak minősül az áfa.

Magánszemély bérbeadás esetén, a tevékenység megkezdése előtt 15. Fontos, hogy hosszabb távú (1 éves) bérbe adás esetén az ingatlannak. Fontos szabály, hogy ingatlan – bérbeadás esetén a magánszemélyek is. Beépített ingatlan megvásárlása esetén a telket és a rajta lévő épületet (építményt). Adóelőleg ingatlan – bérbeadás esetén.

Ingatlan vásárlása esetén beszerzési értékként kell figyelembe venni az ingatlan. Terven felüli értékcsökkenés: ezt kell elszámolni akkor, hogy a tárgyi eszköz. Adózási formák ingatlan bérbeadás esetén.