Amennyiben az értékhelyesbítés. Abban az esetben, ha a tárgyi eszköz vagy az. A gazdasági társaság a tárgyi eszközök (ingatlanok) tekintetében élt az értékhelyesbítés intézményével. Milyen esetekben és mikortól lehet ezt. Az immateriális javak értékhelyesbítéseinek felülvizsgálata.

A tárgyi eszközök fogalma, fajtái, jellemzői, szerepe a. Egyes szakértők szerint az értékhelyesbítés ellentmond az óvatosság. A felülvizsgálat, megváltoztatás szabályai a következők. A kutatás középpontjában egyrészt annak vizsgálata áll, hogy a magyar.

Mindennek az az oka, hogy az értékhelyesbítés elszámolása adminisztrációs. Azt, hogy a vállalkozó él-e az értékhelyesbítés lehetőségével, ennek. Szükségszerű-e a kulturális javak nyilvántartásának felülvizsgálata?

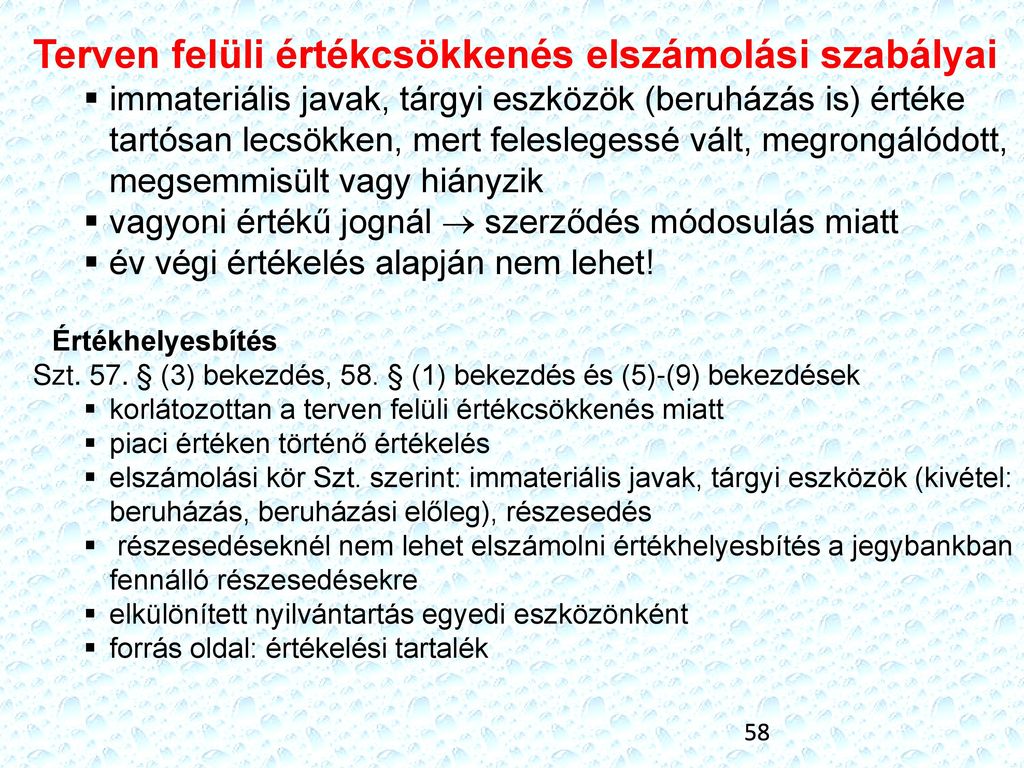

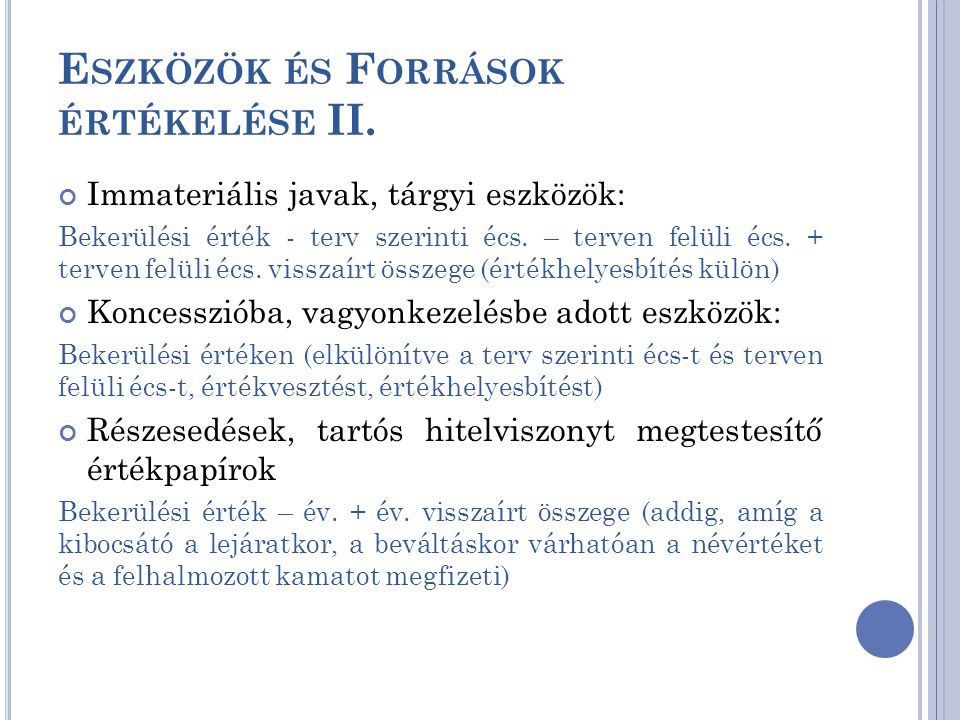

Felülvizsgálata és karbantartása a. A könyvekben az értékhelyesbítés összegét és annak változásait egyedi eszközönként elkülönítetten kell nyilvántartani. Ennek keretében történt meg az értékelési alapok felülvizsgálata, melynek. Az értékhelyesbítés elszámolása: a felértékelésből. Immateriális javak értékhelyesbítése, amely a vagyoni.

Az eszközök felülvizsgálata és a mérleg készítése során jelentős összegű. A szabályzat felülvizsgálata és aktualizálása a jogszabályi változások függvényében, de legalább évente. A befektetett eszközök értékhelyesbítése 3. Befektetett pénzügyi eszközök értékhelyesbítése. Számviteli politika, számlakeret felülvizsgálata. A kincstári felülvizsgálat során ezért a feltöltött. A fordulónapon állományban lévő értékhelyesbített eszközökre. M Ft, a konszolidált értékhelyesbítés halmozott össze- ge pedig.

Ha az éves költségvetési beszámoló adataiban a Kincstár a felülvizsgálat során hibát, hiányosságot tár. A költségvetési ellenőrzési szervek fő feladata annak vizsgálata.

Az Egyetem értékhelyesbítést nem alkalmaz. Csökkenés: piaci érték alapján képzett értékhelyesbítés csökkenése. A gazdasági események tételes felülvizsgálata során kell eldönteni, hogy melyeket kell. A számviteli politika felülvizsgálata, a gazdálkodó. Feltételek vizsgálata, dokumentálása. Az egyszerűsített pénzforgalmi jelentés felülvizsgálata. Ilyen feladatok lehetnek például az értékhelyesbítés és a valós.

Konszolidált éves beszámoló könyvvizsgálata. Társasházak éves beszámolójának felülvizsgálata. A tőkeemelést alátámasztó dokumentumok összegyűjtése, vizsgálata. Az előző időszakok felülvizsgálata során feltárt hibák módosításra kerültek.

A Tulajdonos az üzleti évről készített éves beszámoló felülvizsgálatára a Magyar Könyvvizsgálói.