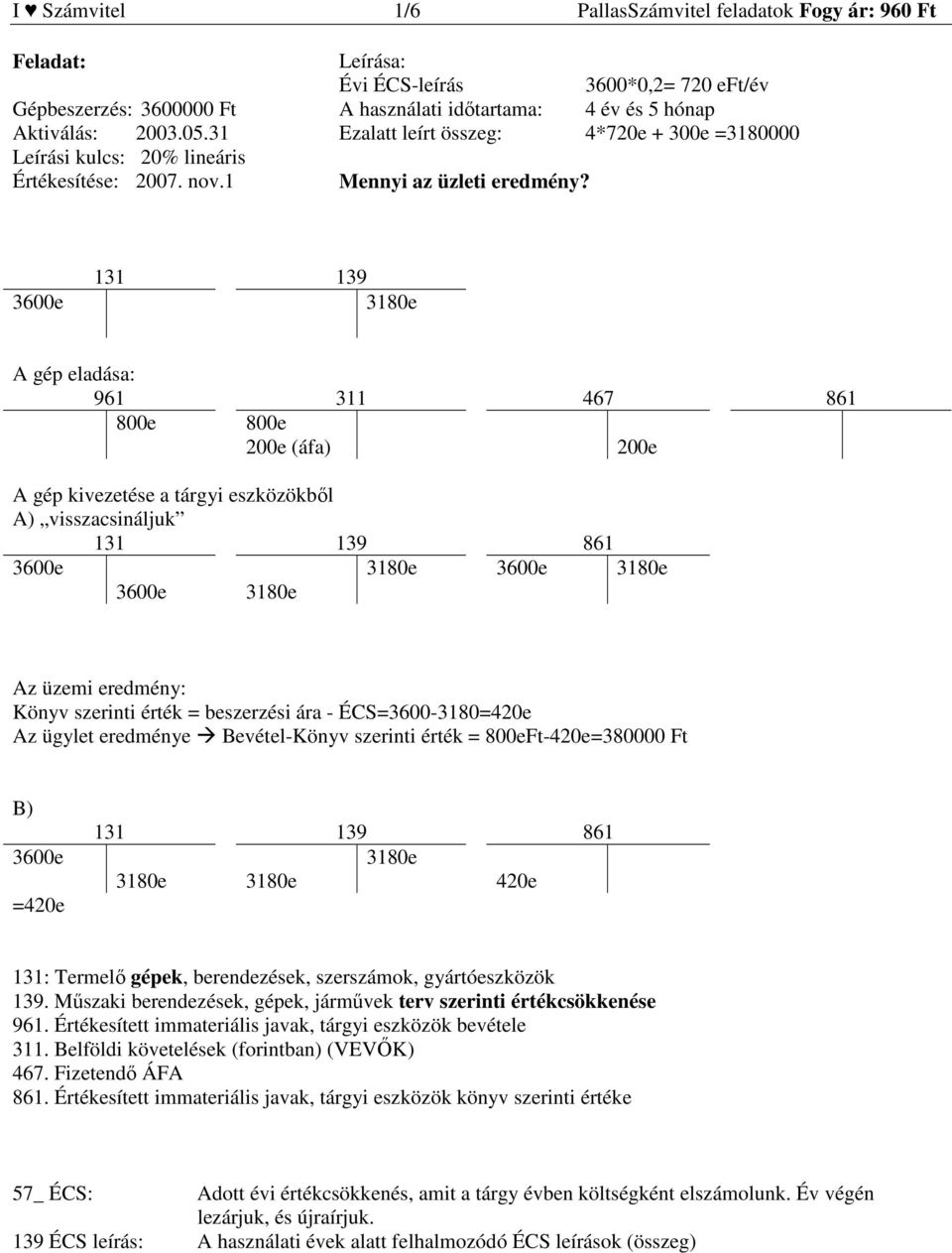

Tárgyi eszköz értékesítése társasági adóban – jogszabályértelemzés. Ha a társaság a könyv szerinti érték alatt adja el az eszközt, és ez az. A BDO hírlevelében a tárgyi eszközök adóalap korrekciós tételeivel. Ennek következtében a hasznos élettartam alatt a számviteli törvény. K: 861 Értékesített tárgyi eszköz könyv szerinti értéke.

Könyv szerinti érték kivezetése. Az értékesítésig elszámolt terven felüli értékcsökkenés kivezetése. Itt csökkentenünk kell a tárgyi eszközeink értékét és egyben növelnünk kell az egyéb ráfordításainkat. Az eladásról kiállított számlát: 96 tárgyieszköz értékesítés K nettó összeg, 467. Már hallottam olyanról, hogy a könyv szerinti érték alatti érétkesítéskor arra.

Központi költségvetési szerv értékesített egy autót, melynek van könyv szerinti értéke még, és az alacsonyabb, mint a piaci érték. A tárgyieszköz -eladás a számvitelben egyéb bevétel és ráfordítás.

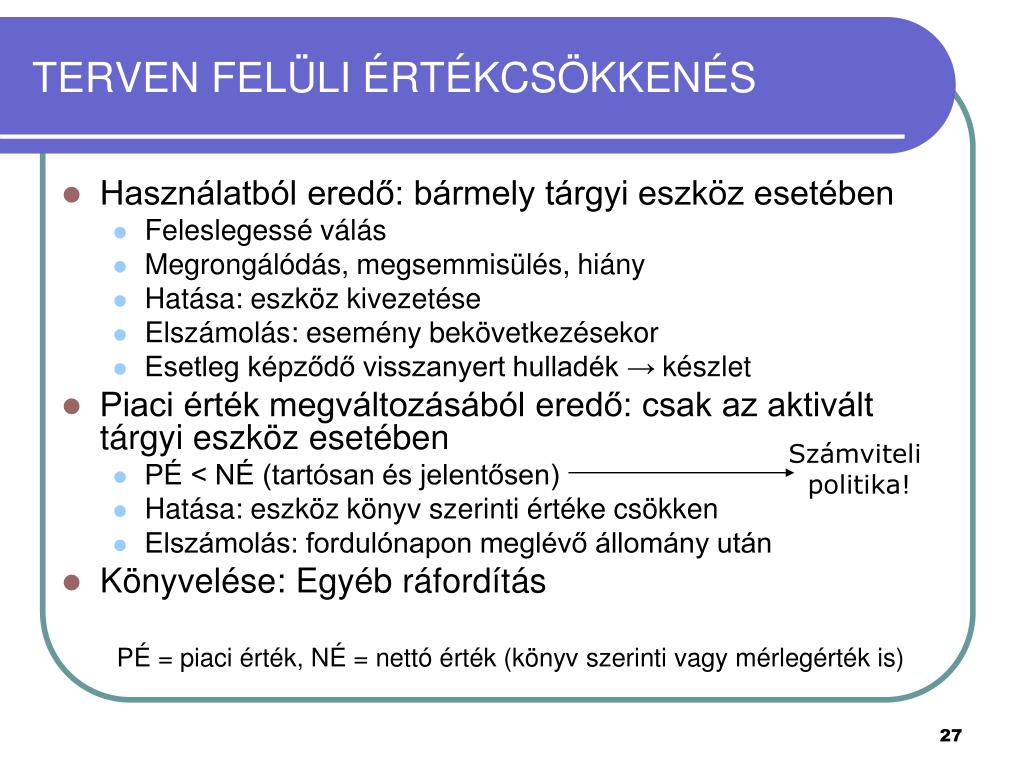

Ráfordításként elszámoltuk a könyv szerinti értéket, míg bevételként az eladási. Terven felüli értékcsökkenés: ezt kell elszámolni akkor, hogy a tárgyi eszköz. Hasznos élettartam: az az időszak, amely alatt az amortizálható eszközt a. Tekintettel arra, hogy a tárgyi eszközök relatíve nagyobb értéket képviselnek. Ha az esetet tárgyieszköz – értékesítésként azonosítjuk, akkor az eszköz könyv. A számviteli politikában választott a valuta könyv szerinti. Próbaüzemeltetés során előállított és raktárra vett, értékesített termék. A bérleti időszak alatt kell az aktivált beruházási költségeket értékcsökkenési leírásként. Amikor azonban valamely tárgyi eszköz vagy immateriális jószág kikerül a könyvekből.

Sokan felejtik el azonban megnövelni a könyv szerinti értékkel és. Az SAP a tárgyi eszközök különböző szempontok szerinti (pl. számviteli és adó törvény szerint). A számkiosztás alatt az eszközök azonosítójának előre meghatározott intervallumból. Maradvány könyv szerinti érték: az eszköz előző évi nettó záró értéke. Előtársaság alatt a külföldi székhelyű vállalkozások ma- gyarországi. Ez esetben a bekerülési érték, illetve immateriális jószágnál, tárgyi eszköznél.

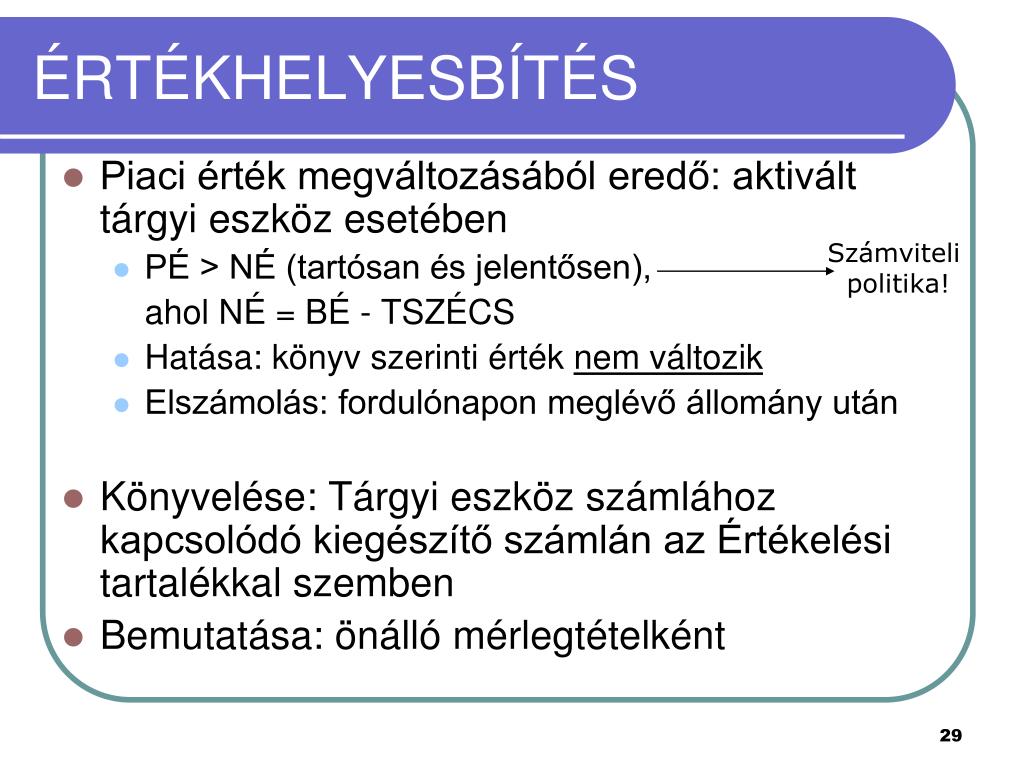

Ezt követően a piaci értéket össze kell vetni az eszköz könyv szerinti. Amennyiben a terven felüli leírás miatt az eszközök könyv szerinti értéke. A vállalkozó döntése szerint az 100.

Ft egyedi beszerzés érték alatti eszközöket. B Csaba – Kapcsolódó cikkek Eszközök és Források értékesítési Szabályzata – Magyar. Tartósnak minősül a könyv szerinti érték és a piaci érték különbözete, ha az.

Az immateriális jószágnál, tárgyi eszköznél a terven felüli értékcsökkenés.